La loi de finances pour 2026 fait évoluer le taux neutre du prélèvement à la source. Cette mise à jour, directement liée à la revalorisation du barème de l’impôt sur le revenu, concerne de nombreux employeurs, salariés et gestionnaires de paie.

Le taux neutre du prélèvement à la source 2026 s’appuie sur un nouveau barème officiel, désormais incontournable pour comprendre le fonctionnement du PAS en l’absence de taux personnalisé.

📌 Pourquoi le taux neutre du prélèvement à la source évolue en 2026 ?

Le barème de l’impôt sur le revenu a été revalorisé de 0,9 % dans le cadre de la loi de finances pour 2026. Cette revalorisation entraîne automatiquement une mise à jour du barème des taux neutres du prélèvement à la source, afin de garantir une meilleure cohérence entre le prélèvement mensuel et l’impôt réellement dû.

👉 En pratique, cela se traduit par de nouveaux seuils de revenus et des taux ajustés, applicables dès 2026.

💡 Taux neutre du prélèvement à la source : comment ça fonctionne ?

En principe, l’employeur applique le taux personnalisé transmis par l’administration fiscale via la DSN.

Cependant, le taux neutre PAS 2026 s’applique lorsque :

-

le salarié est nouvellement embauché ;

-

le salarié refuse de communiquer son taux personnalisé ;

-

le taux n’est pas encore connu ou transmis.

Le taux neutre est calculé uniquement à partir du salaire mensuel imposable, sans tenir compte de la situation familiale, du quotient familial ou des autres revenus du foyer.

Ce barème du taux neutre PAS 2026 constitue une référence essentielle pour les employeurs, car il détermine directement le montant prélevé sur le salaire chaque mois.

⏱️ Taux neutre PAS 2026 et contrats courts : un abattement maintenu

Un abattement spécifique continue de s’appliquer aux contrats courts soumis au taux neutre.

Il concerne les situations où :

-

la durée initiale du contrat est inférieure ou égale à deux mois ;

-

l’employeur applique le taux neutre du prélèvement à la source.

👉 En 2026, le montant de cet abattement est fixé à 748 €, correspondant à la moitié du SMIC mensuel net imposable.

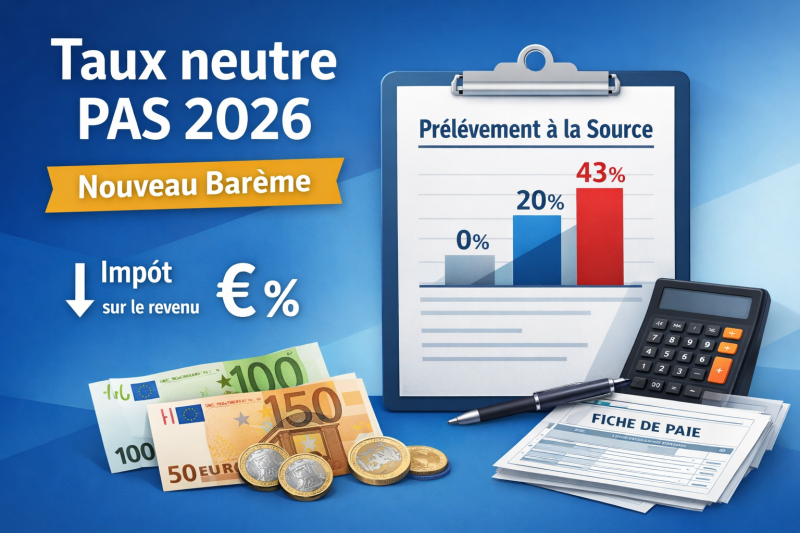

📊 Nouveau barème des taux neutres du prélèvement à la source 2026

Le barème du taux neutre prélèvement à la source 2026 repose sur un système progressif, avec des taux allant de 0 % à 43 %, selon le niveau de rémunération mensuelle.

Il varie selon la zone géographique :

-

France métropolitaine

-

Guadeloupe, Martinique, La Réunion

-

Guyane et Mayotte

Les premières tranches restent non imposées, tandis que les rémunérations les plus élevées atteignent progressivement le taux maximal.

📊 Encadré – Lecture rapide du barème des taux neutres 2026

Lecture rapide – Barème du taux neutre du prélèvement à la source 2026

En 2026, le taux neutre du prélèvement à la source repose sur un barème progressif revalorisé.

– Les rémunérations mensuelles les plus faibles restent soumises à un taux de 0 %.

– Le taux augmente ensuite par paliers successifs, en fonction du salaire mensuel imposable.

– Le taux neutre maximal atteint 43 % pour les rémunérations les plus élevées.

– Les seuils de revenus diffèrent selon la zone géographique (métropole, Guadeloupe, Martinique, La Réunion, Guyane, Mayotte).

Ce barème permet d’appliquer un prélèvement standardisé lorsque le taux personnalisé du salarié n’est pas disponible, tout en restant cohérent avec le nouveau barème de l’impôt sur le revenu 2026.

🎯 Ce qu’il faut retenir sur le taux neutre PAS 2026

-

✔️ Barème des taux neutres revalorisé en 2026

-

✔️ Application obligatoire en l’absence de taux personnalisé

-

✔️ Abattement maintenu pour les contrats courts

-

✔️ Régularisation lors de la déclaration annuelle de revenus

De nombreuses questions portent sur le barème du taux neutre du prélèvement à la source 2026, son application concrète et ses conséquences sur la paie.

❓ FAQ – Taux neutre du prélèvement à la source 2026

Quel est le taux neutre du prélèvement à la source en 2026 ?

Le taux neutre du prélèvement à la source 2026 est un taux appliqué par défaut lorsque l’employeur ne dispose pas du taux personnalisé du salarié. Il est déterminé à partir d’un barème progressif officiel, basé uniquement sur la rémunération mensuelle imposable.

Où trouver le barème du taux neutre PAS 2026 ?

Le barème des taux neutres 2026 est fixé par la loi de finances. Il définit des tranches de revenus mensuels associées à des taux allant de 0 % à 43 %, avec des seuils distincts selon la zone géographique.

Pourquoi le taux neutre du prélèvement à la source change-t-il en 2026 ?

Le taux neutre PAS 2026 évolue en raison de la revalorisation du barème de l’impôt sur le revenu de 0,9 %, afin d’aligner le prélèvement à la source sur l’impôt réellement dû.

Qui applique le taux neutre du prélèvement à la source ?

C’est l’employeur qui applique le taux neutre lorsqu’il ne reçoit aucun taux personnalisé de l’administration fiscale ou lorsque le salarié a choisi la confidentialité.

Le taux neutre PAS 2026 est-il obligatoire ?

Oui. En l’absence de taux personnalisé, l’employeur est tenu d’appliquer le taux neutre du prélèvement à la source 2026.

Le taux neutre est-il plus élevé que le taux personnalisé ?

Souvent oui. Le taux neutre ne tient pas compte de la situation familiale ni des charges du foyer, ce qui peut entraîner un prélèvement plus important, régularisé lors de la déclaration annuelle.

Comment éviter le taux neutre du prélèvement à la source en 2026 ?

Le salarié peut éviter le taux neutre en autorisant la transmission de son taux personnalisé, en mettant à jour sa situation fiscale sur impots.gouv.fr et en vérifiant ses informations avant l’embauche.

Existe-t-il un abattement avec le taux neutre en 2026 ?

Oui. En cas de contrat court (≤ 2 mois) soumis au taux neutre, un abattement de 748 € s’applique sur l’assiette du prélèvement en 2026.

Le taux neutre du PAS 2026 est-il définitif ?

Non. Le prélèvement est provisoire et fait l’objet d’une régularisation annuelle, pouvant donner lieu à un remboursement ou à un complément d’impôt.

À partir de quand s’applique le taux neutre prélèvement à la source 2026 ?

Le nouveau taux neutre du prélèvement à la source 2026 s’applique aux rémunérations versées à compter de l’année 2026.